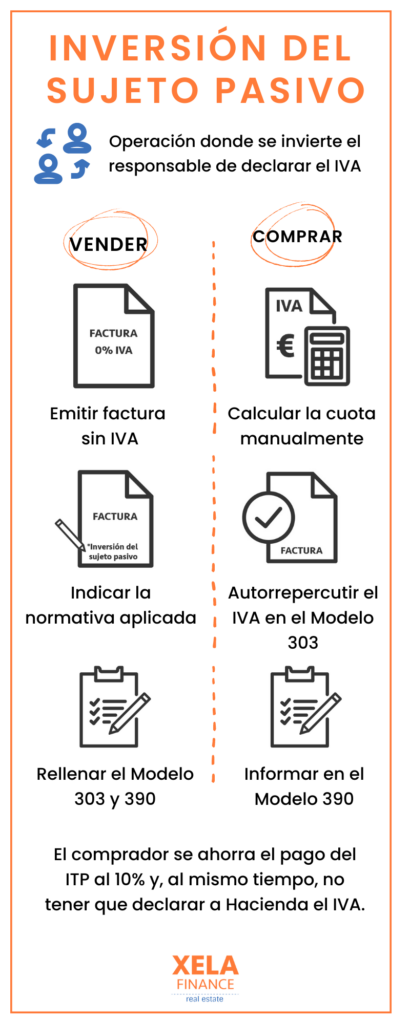

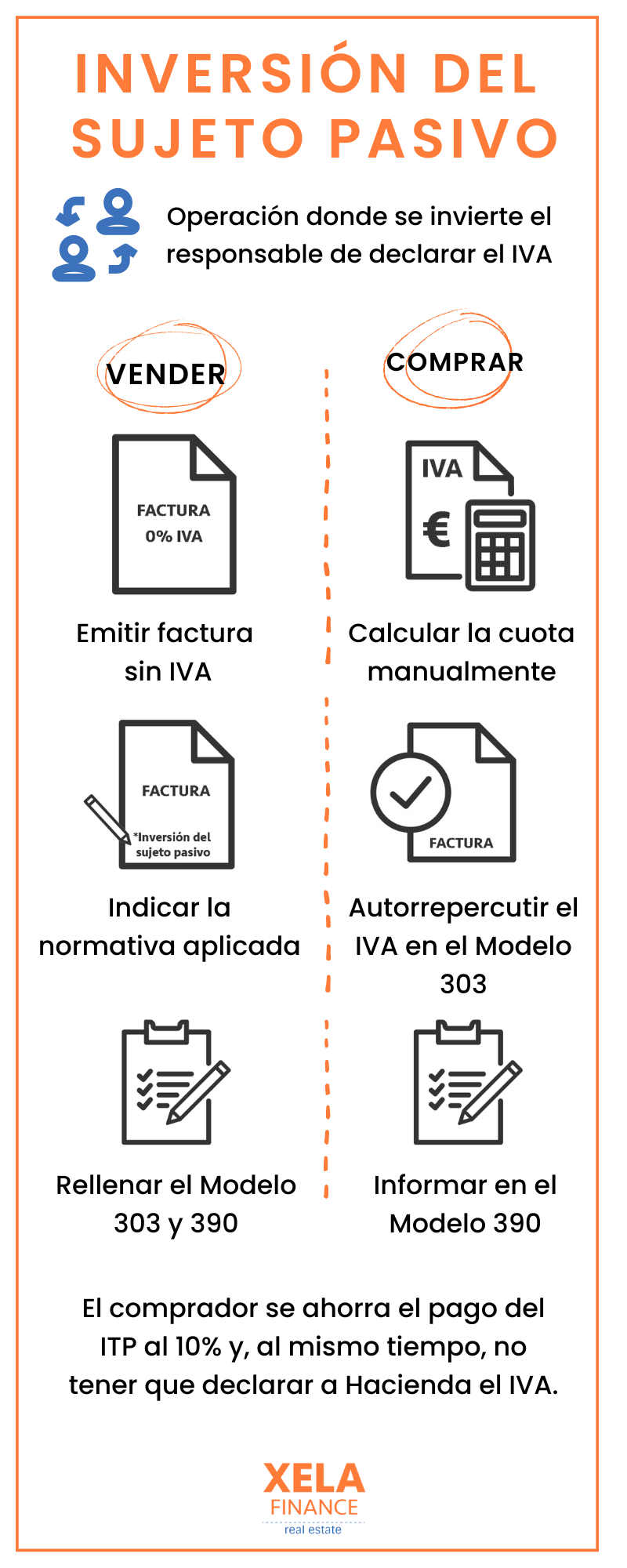

La inversión del sujeto pasivo o el cambio de sujeto de IVA es una operación económica donde se invierte el responsable de declarar dicho impuesto. En nuestro sector, el IVA aparece en ventas de obra nueva mientras que las adquisiciones de propiedades de segunda mano tributan por ITP. Pero Hacienda, en algunos casos, para facilitar operaciones de compraventa, permite la tributación por IVA en compraventas de bienes inmuebles de segunda mano.

¿Cómo funciona y quién se puede beneficiar de la inversión del sujeto pasivo?

Para entender esta operación, primero hay que tener claro quién es quién.

Con carácter general el vendedor es la persona, física o jurídica, que está obligada a emitir la factura, repercutir el IVA a su cliente y después presentar la declaración e ingresar el IVA a Hacienda, actuando como sujeto pasivo.

La inversión del sujeto pasivo rompe esta norma general, permitiendo que sea el comprador el responsable de declarar dicho impuesto y actuar como sujeto pasivo según el artículo 84.uno. 2º de la Ley 37/1992, del I.V.A.

Esta operación económica solo se puede realizar si el comprador de la propiedad es un profesional en activo o una empresa que esté actuando en el desarrollo de su actividad.

¿Cómo facturar una operación con inversión del sujeto pasivo?

Si eres el vendedor

Deberás presentar una factura sin IVA, donde se indicará claramente que se trata de una operación con inversión del sujeto pasivo conforme al artículo 84.uno.2º de la ley 37/1992 del IVA. El total de la factura presentada será la base imponible, no incluyendo el impuesto en el importe que deberán abonarte.

A pesar de no tener que repercutir el IVA, hay que reflejar el importe de la venta en el modelo 303, en la casilla 61 “operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a deducción”, y comunicarlo en el resumen anual, modelo 390, en el apartado 110: “operaciones no sujetas por reglas de localización o con inversión del sujeto pasivo”.

Si eres el comprador

La empresa o profesional que adquiere el bien inmueble deberá registrar la factura calculando la cuota según el tipo de IVA correspondiente.

En la declaración trimestral, en el modelo 303, el comprador deberá “autorrepercutirse” este impuesto, incluyendo el importe de la operación, en la casilla de IVA devengado y en la de IVA deducible, para después, informar en el modelo 390.

Por último, la inversión del sujeto pasivo deberá figurar en la escritura notarial de compraventa de la propiedad.

Infracciones en la inversión de sujeto pasivo

Independientemente de la penalización que comporta no declarar correctamente el IVA en cualquier operación, en este caso, la Agencia Tributaria también sanciona si no se informa o no se comunica bien la inversión del sujeto pasivo. Esto puede acarrear multas de entre 300 y 10.000 euros.

La inversión del sujeto pasivo, facilita las operaciones inmobiliarias ya que permite al comprador el ahorro del pago del ITP al 10%, y, al mismo tiempo no tener que pagar a Hacienda el IVA, ya que la cantidad se compensa en la declaración trimestral. Por esa razón, todas las operaciones con Xela Properties están supervisadas por nuestro departamento financiero para que pagues solo lo que te corresponda.

{kind=link}

CONTACTA AQUÍ PARA MÁS INFORMACIÓN